C’est inévitable, la question se pose pour toutes les sociétés et aucun entrepreneur ne passe à côté de la question:

« Quelle est la meilleure façon de me rémunérer pour payer le moins d’impôts possible? ».

C’est en effet assez difficile de comprendre les tableaux d’imposition personnels et de planifier une stratégie fiscale autour de ceux-ci sans connaissances avancées en fiscalité.

Les entrepreneurs vous diront que la réponse à la question varie d’un comptable à l’autre, mais afin de faire la lumière sur le sujet, voici un court article qui explore les différentes conceptions et options qui s’offrent à nous.

Croyances populaires

Commençons par renverser quelques fausses conceptions:

- La rémunération par dividendes fait sauver de l’impôt à l’actionnaire si on le compare au salaire.

FAUX. Bien qu’il soit vrai que le revenu de dividende est imposé à un taux moindre au niveau personnel, cela ne tient pas compte du fait que le dividende est versé des fonds disponibles après l’impôt payé par la société, tandis que le salaire est déductible par cette dernière.

Les autorités fiscales, dans le désir de ne pas avantager l’actionnaire par rapport au salarié, ont tenté du meilleur de leur capacité d’égaliser l’imposition des montants qui sont utilisés pour des fins personnelles. C’est ce qu’on appelle le principe d’intégration fiscale.

Seules certaines charges sociales (FSSQ, RQAP, RRQ) ne s’appliquent pas aux dividendes, contrairement au salaire.

- Je peux facturer personnellement mon entreprise, en tant que travailleur autonome.

FAUX. Si vous avez une participation de contrôle dans une entreprise, il ne vous est pas possible de générer des factures à votre entreprise. Il est possible, cependant, de facturer des frais de gestion avec une autre société incorporée.

- Il est préférable de s’incorporer pour sauver de l’impôt.

FAUX. On ne sauve pas d’impôt à proprement dit en s’incorporant, c’est un mécanisme fiscal supplémentaire qui nous permet de faire de l’étalement de revenu en reportant l’imposition sur les fonds générés par la société et de ne pas être imposé immédiatement au niveau personnel. Ceci s’applique uniquement aux fonds que l’entrepreneur ne sort pas de la société.

Il ne faut pas oublier qu’il existe d’autres moyens fiscaux, tels le REER et le CELI, au niveau personnel, qui permettent le report d’impôt également! Inutile de fonder une société uniquement à cette fin si nous n’avons pas maximisé ces programmes mis à la disposition de l’ensemble des Canadiens. Le report d’impôt via une société incorporée devient intéressant seulement lorsque l’entreprise génère significativement plus de profits que l’entrepreneur a besoin pour combler ses besoins.

Conceptualisation

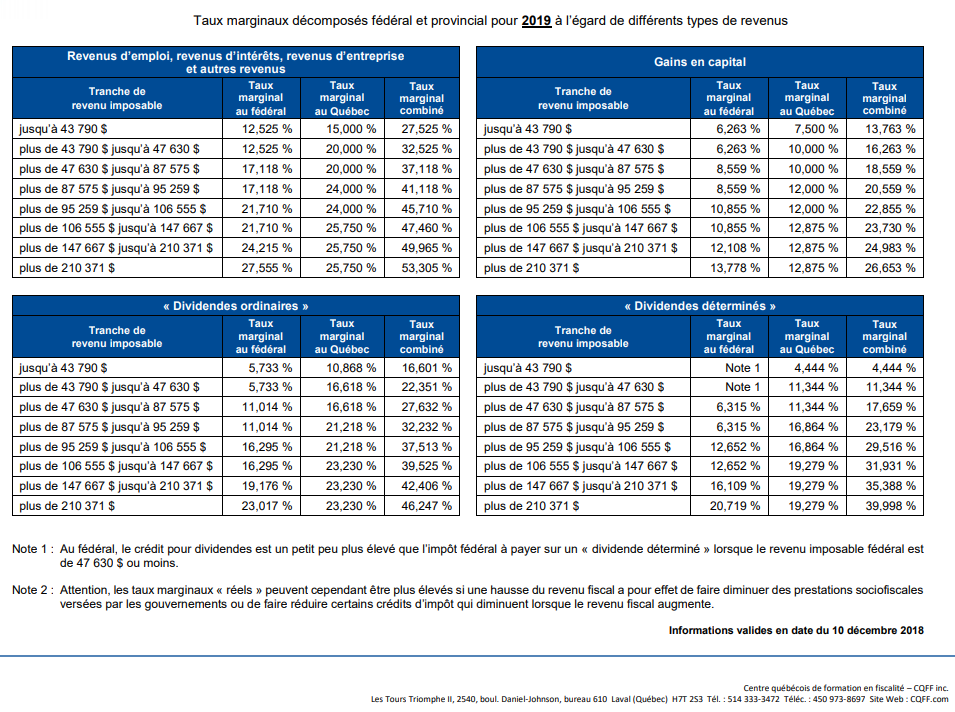

Je glisse ici un tableau, qui explique sommairement la différence entre la mécanique du salaire et du dividende. Dans les deux cas, nous souhaitions obtenir un revenu net de 75 000$ pour l’actionnaire. Vous y verrez que la méthode d’imposition diffère d’un mode de rémunération à l’autre, mais que le résultat, pour le professionnel incorporé ayant accès à la déduction pour petite entreprise (seulement au fédéral), se ressemble dans cet exemple. Ce n’est pas toujours arrangé avec le gars des vues, et plusieurs critères auront une incidence sur le résultat final.

Pour ce cas précis, nous aurions préconisé une rémunération par salaire pour la simple et bonne raison que l’actionnaire profiterait des régimes liés au charges sociales (RRQ, RQAP) pour un coût fiscal similaire.

Type de rémunération

J’amène souvent qu’il y a trois façons majeures de sortir de l’argent d’une entreprise, avant d’entrer dans les structures fiscales complexes:

Salaire

Comme un employé, si l’actionnaire effectue un travail pour l’entreprise, il pourra être rémunéré sous forme de salaire à la hauteur de sa contribution à l’entreprise. Le salaire peut être versé de façon régulière comme la plupart des employés ou être versé sous forme de bonus en fin d’année. Des déductions à la source devront être remises au gouvernement dans le mois suivant celui ou le salaire a été versé.

Il est aussi possible de verser un salaire à des membres de la famille, mais la compensation doit être équivalente, au marché, à un salaire pour le même travail fait par une personne non liée.

Avantages

- Déductible pour la compagnie.

- Pas de charge d’impôt additionnelle pour l’entrepreneur en fin d’année, car l’impôt personnel a été déduit à la source et remis par la société.

- Moyen structuré d’avoir un revenu stable.

- Permet la déduire les frais de garde des enfants du salarié.

- Les contributions à la RRQ et au RQAP permettent au salarié de profiter éventuellement de programmes sociaux intéressants.

- Permet de cotiser à un REER et ainsi de profiter d’une déduction intéressante au niveau de l’impôt personnel.

- Si la société atteint 5 500 heures rémunérées pour ses employés, elle pourra profiter d’un taux d’imposition corporatif nettement réduit au Québec.

- Admissibles à certains crédits d’impôt et programmes de subventions.

Désavantages

- Demande d’avoir un système de paie mis en place dans la compagnie, ce qui beaucoup plus lourd administrativement pour l’entreprise.

- Certains entrepreneurs préféreront éviter de payer les charges sociales au salaire.

Dividendes

Contrairement à la croyance populaire, il n’existe pas d’avantage majeur au niveau de l’imposition à se verser un dividende. Il y aura imposition au niveau de l’entreprise en fin d’année fiscale et ensuite au niveau personnel en fin d’année civile. L’imposition personnelle est alors réduite d’un crédit lié à l’impôt payé dans la compagnie.

Avantages

- Simplicité.

- Pas de charges sociales.

- Améliore le bénéfice net présenté.

- Permet de récupérer de l’impôt corporatif retenu par le gouvernement dans certaines situations.

- Peut parfois être transféré sans imposition immédiate à une autre société.

Désavantages

- Doit être supérieure à environ 51 500$ par année pour profiter de tous les crédits d’impôts personnels

- Comme aucun impôt n’est retenu à la source sur les dividendes, l’entrepreneur doit prévoir l’impôt personnel en fin d’année afin d’avoir les liquidités nécessaires.

Remboursement de dépenses

Un entrepreneur qui engage des dépenses de son compte personnel au bénéfice de sa société peut se faire rembourser pour ces dépenses sans impact fiscal. L’actionnaire n’a qu’à soumettre des rapports de dépenses à sa compagnie. Idéalement, il est souhaitable de déclarer le maximum de dépenses engagées personnellement, tant qu’elles soient raisonnables et qu’elles aient été dépensées afin de gagner un revenu dans l’entreprise. Dans cette catégorie, pensons au cellulaire, frais de déplacement, bureau à domicile, per diem, voyages d’affaires, achat d’équipement informatique, etc..

Avantages

- Pas d’impact fiscal puisque ces sommes ont été payées avec de l’argent déjà imposé.

Désavantages

- L’entrepreneur se rembourse uniquement ce qu’il a dépensé pour la société, cela ne lui permet pas de s’enrichir. Même si cette méthode permet de retirer de l’argent de la compagnie sans imposition, il ne s’agit pas à proprement dit d’une méthode de rémunération.

Autres éléments à considérer

Évidemment, cette analyse n’est pas exhaustive, certains des éléments suivants pourraient venir affecter l’analyse:

- Évolution des taux d’impôts dans le temps.

- Soldes fiscaux du Compte de dividende en capital et de l’Impôt en main remboursable au titre de dividende.

- Transfert des placements personnels vers une compagnie.

- Stratégie de placement cohérente (gain en capital, dividendes, intérêts).

- Gestion des dettes personnelles et de compagnie.

- Optimisation des cotisations au REEE, REER et CELI.

- Assurances.

En conclusion

En résumé, le choix du type de rémunération dépend fortement du contexte de l’entreprise et de la situation fiscale personnelle de l’actionnaire. Il n’existe pas de situation miracle qui sera applicable à toutes les situations, plusieurs facteurs mentionnés dans cet article ont une incidence sur la stratégie à adopter. Certains aspects qualitatifs peuvent être plus importants pour vous que l’analyse strictement financière.

Nous vous suggérons fortement de rencontrer un professionnel si votre situation mérite une réflexion plus poussée. Également, il ne faut pas oublier que la rémunération entre dans une stratégie globale et à long terme, un conseiller financier pourra vous aider à planifier ceci.