Voici une version revisitée d’un article paru en 2014 sur notre site internet:

L’état des résultats est un résumé comptable des opérations sur une période de temps qui permet de savoir si une entreprise a dégagé des bénéfices ou des pertes. En bref, ce sont les revenus moins les dépenses d’une entreprise dans la période. Bien que l’état des résultats est lié avec la trésorerie d’une entreprise, c’est une mesure de la profitabilité comptable et non de ses flux de trésorerie.

Ce rapport devrait avoir l’attention de l’entrepreneur au minimum une fois par mois.

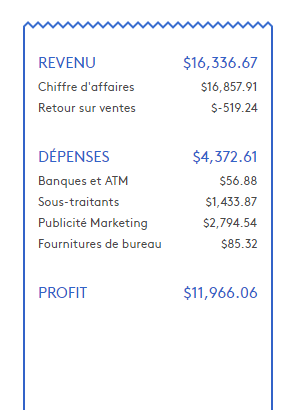

Voici un exemple simplifié d’un état des résultats, à l’état sauvage:

| État des résultats |

|

| au 31 décembre 20XX |

|

|

|

|

| Ventes |

|

100 000 $ |

|

|

|

| Coût des marchandises vendues |

|

|

Main d’œuvre directe |

20 000 $ |

|

Matières premières |

50 000 $ |

|

Coûts indirects |

5 000 $ |

|

|

|

| Marge brute |

25 000 $ |

|

|

|

| Charges d’exploitation |

20 000 $ |

|

|

|

| Bénéfice avant impôt |

5 000 $ |

|

|

|

| Impôt |

|

1 000 $ |

|

|

|

| Bénéfice net |

4 000 $ |

Lire l’état des résultats

Généralement, les deux premiers coups d’oeil serviront à aller chercher deux éléments cruciaux: le chiffre d’en haut (les ventes) et le chiffre d’en bas (les bénéfices). En faisant un prorata rapide, il est possible de savoir quelle est la marge nette qu’une entreprise dégage sur ses ventes. La lecture de l’état de résultat ensuite se fera de haut en bas afin d’examiner les différents postes de résultat et de dépenses. Les voici en ordre d’apparition :

A- Revenu : Le produit des ventes

B- Coût des marchandises vendues (CMV) : Ce sont les coûts qui sont directement liés aux produits vendus. Le coût de la main-d’œuvre pour fabriquer le produit ou offrir le service, la matière première et les coûts afférents.

C- Marge brute : A – B

D- Charges d’exploitations : Ce sont tous les frais qui n’entrent pas dans le coût des marchandises vendues.

E- Bénéfice net avant impôts (BAI) : C-D

F- Impôt : La contribution fiscale de l’entreprise

G- Bénéfice net : E-G

Quelques commentaires:

Une entreprise profitable n’est pas nécessairement une entreprise qui génère de l’argent

Si l’entreprise investit ses bénéfices dans ses actifs (équipements, bâtiments, inventaires, comptes clients), il se peut que le compte en banque de l’entreprise ne reflète pas sa profitabilité. Il arrive que des entreprises, à forte croissance, connaissent des difficultés financières importantes parce qu’ils doivent financer leurs activités. Au même titre, les versements en dividendes des actionnaires ne seront pas reflétés dans l’état des résultats.

Au même titre, une entreprise déficitaire n’est pas nécessairement une entreprise qui manque d’argent.

Twitter avait 7 ans en 2012 et n’avait pas encore fait un dollar de profit, malgré des ventes importantes de 317M$ (1). Le capital investit dans l’entreprise dépassait largement pertes générées par l’entreprise, ce qui leur permettait d’avoir assez d’argent pour continuer les opérations.

Également, il ne faut pas oublier que la croissance de la valeur des actifs d’une entreprise n’entre pas dans la composition de l’état des résultats. C’est ainsi que des agriculteurs, n’ayant pas dégagé de profit pendant des dizaines d’années de dur labeur, peuvent se retrouver millionnaires à la retraite avec la vente de leurs actifs (fond de terre).

Les actionnaires sont les employés de leur entreprise

Beaucoup de propriétaires d’entreprise en démarrage ne se versent pas de salaire et excluent ce montant de l’état des résultats. Le bénéfice réel d’une entreprise doit être considéré après la rémunération des administrateurs.

Exemple : Deux entreprises similaires montrent leur état des résultats à un banquier. Laquelle des deux entreprises est la plus profitable?

|

Entreprise A |

Entreprise B |

|

|

|

| Ventes |

150 000 $ |

150 000 $ |

|

|

|

| Coût des ventes |

90 000 $ |

90 000 $ |

| Loyer |

20 000 $ |

20 000 $ |

| Salaire des administrateurs |

40 000 $ |

– $ |

|

|

|

| Profit net |

– $ |

40 000 $ |

Les deux entreprises font autant de profit, si nous considérons que le profit net sert à rémunérer les actionnaires qui sont aussi les administrateurs de la compagnie. La plupart des entrepreneurs ne comptent pas le nombre d’heures qu’ils passent à développer leur entreprise; des gens qui n’accepteraient jamais un salaire de 5$/h le font pour leur compagnie. Il faut cependant considérer, lorsque nous analysons les résultats des compagnies, des salaires équivalents au marché pour un même poste pour valider la profitabilité.

Que recherche l’entrepreneur dans l’état des résultats?

Est-ce que la compagnie fait de l’argent?

Le bénéfice (ou la perte) actuel en dit long sur la capacité de l’entreprise à s’autofinancer.

Quelle est la marge brute?

Connaître la structure de coût d’une entreprise permet de savoir si celle-ci est profitable à long terme. On veut comparer la marge brute du secteur. Pour chaque dollar de vente, combien l’entreprise tire-t-elle de profit?

Quelle est la proportion des fixes par rapport aux ventes?

Est-ce que l’entreprise vend assez pour atteindre son seuil de rentabilité (niveau auquel l’entreprise couvre toutes ses dépenses avec ventes). Considérant sa marge brute, combien d’unités doit-elle vendre pour y arriver.

Quelle proportion des dépenses est engagée activement afin de gagner un revenu?

Un réflexe de beaucoup d’entrepreneurs est de réduire les dépenses lorsque les flux monétaires deviennent plus serrés. Les premières dépenses à tomber sont les plus faciles à réduire : les dépenses publicitaires. Cependant, ce sont celles-ci qui permettent d’amener de l’eau au moulin et de payer l’ensemble des coûts fixes. Une entreprise qui dépense peu en publicité a souvent un potentiel inexploité de vente sur le marché.

Est-ce que l’entreprise est en contrôle de ses dépenses?

En analysant les postes de dépenses à travers les mois et les années, il est possible de contrôler les dépenses de façon prospective pour s’assurer de rester dans les capacités de l’entreprise.

Pour conclure

Nous nous voyons parfois sidérés par le manque d’attention portée à ce rapport par certains entrepreneurs, qui finit par être relativement simple à comprendre et qui peut servir à donner des coups de barre souvent cruciaux pour une entreprise. Ne serait-ce que pour comprendre l’interaction des acteurs externes (banquiers, investisseurs, gouvernements), il est pertinent de bien comprendre son fonctionnement et ses rouages.

(1) Robert Hof, IPO Filing: Twitter Still Losing Big Money Even As 2012 Revenues Tripled, Forbes, http://www.forbes.com/sites/roberthof/2013/10/03/revealed-in-ipo-filing-twitter-still-losing-big-money-even-as-2012-revenue-tripled-to-317-million/